ROEの改善およびバランスシートの効率化

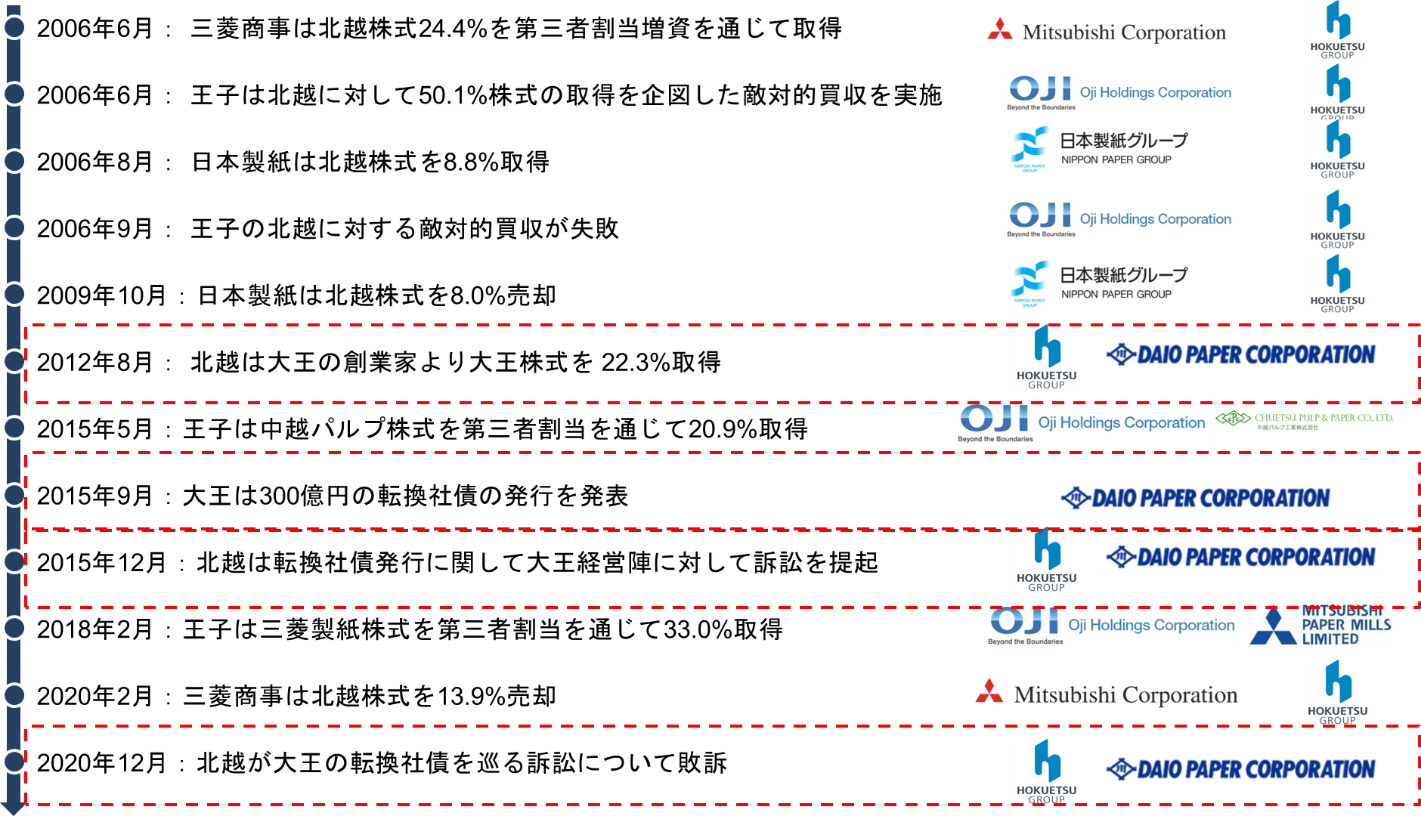

北越は競合である大王製紙に多大な投資を行ってきました。しかしながら、北越と大王製紙は敵対的関係にあるため、この投資による両社間のシナジーを享受することは不可能となっています。

大王製紙は過去5年間、北越と比較し44.0%のアウトパフォームとなっており、北越は大王製紙への投資を終了すべきだとオアシスは考えています。

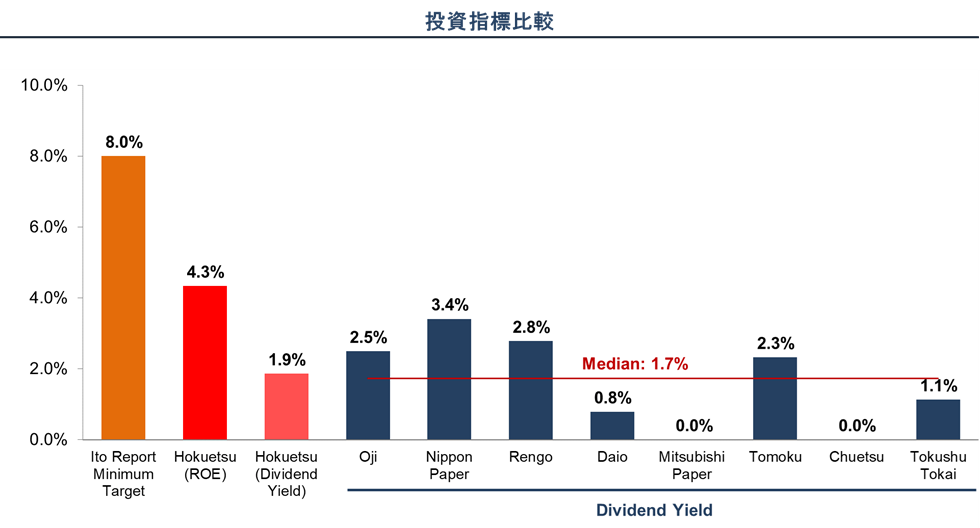

さらに、北越は大王製紙への投資からキャッシュリターンを得ていません。配当利回りは0.8%と低く、これは北越のROE 4.3%を下回り、また2014年公表の伊藤レポートがROEの最低目標として掲げている8.0%をも下回ります。大王製紙の配当利回りは、北越および同業他社の中央値を下回る水準です。大王製紙の保有を解消し、得られた資金を中核事業へ投資することで、北越のROEは劇的に改善されるでしょう。

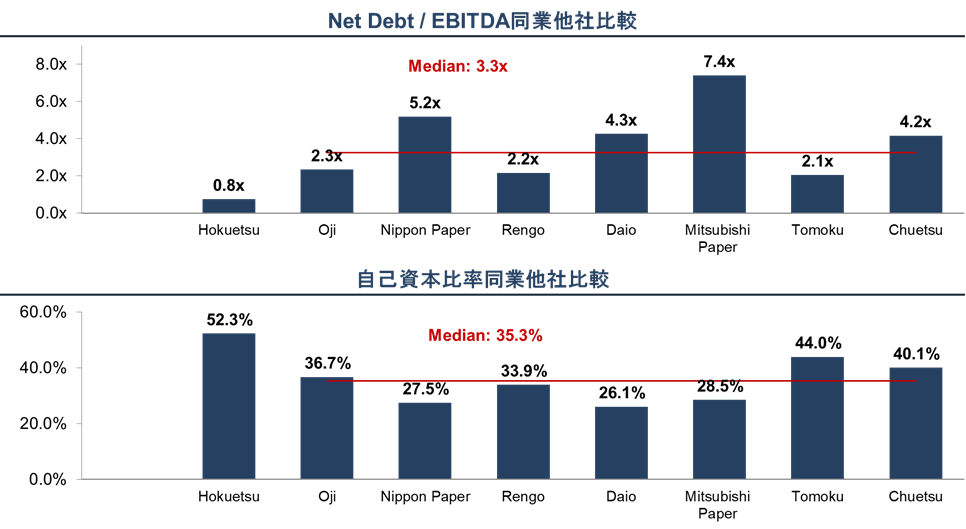

北越は同業他社と比較し、最も健全なバランスシートとなっており、社債や銀行からの借入等の有利子負債の活用の余地があるでしょう。

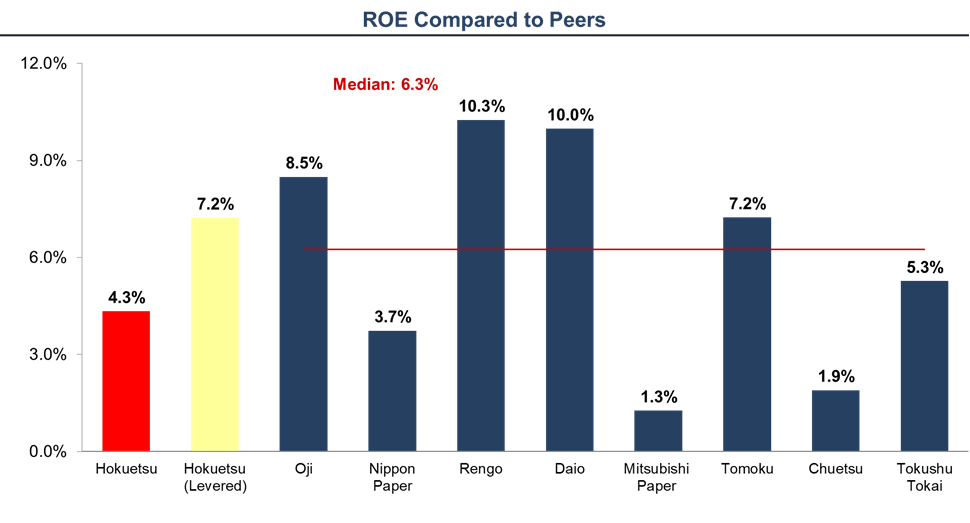

北越のROEは同業他社より低いものの、有利子負債を活用した場合、ROEは7.2%まで向上される余地があります。